Związek Polskiego Leasingu oraz Polski Związek Wynajmu i Leasingu Pojazdów podsumowały rok 2017. Przedstawiciele branż leasingu i wynajmu mają powody do zadowolenia.

ZPL i PZWLP tradycyjnie zorganizowały wspólną konferencję w siedzibie Konfederacji Lewiatan w Warszawie. W spotkaniu z mediami wzięli udział Andrzej Sugajski, (dyrektor generalny ZPL) Andrzej Krzemiński (przewodniczący Komitetu Wykonawczego ZPL, prezes Zarządu PKO Leasing), Leszek Pomorski (członek zarządu ZPL i PZWLP, prezes zarządu i dyrektor generalny Alphabet Polska) oraz Marcin Nieplowicz, dyrektor ds. statystyki i monitorowania rynku ZPL, główny ekonomista EFL).

ZPL – inwestycje warte 67,8 mld zł

W 2017r. branża leasingowa sfinansowała inwestycje polskich firm o łącznej wartości 67,8 mld zł. Dynamika inwestycji finansowanych leasingiem i pożyczką, po trzecim kwartale wyniosła +14,3% (r/r), w ostatnich trzech miesiącach ubiegłego roku przyspieszyła do +19,5% (r/r), co przełożyło się na 15,7 proc. wzrost rynku liczony rok do roku.

Zgodnie z wynikami badania SAFE, opublikowanego pod koniec 2017r. przez Komisję Europejską, dla 60 proc. polskich przedsiębiorców z sektora małych i średnich przedsiębiorstw, leasing jest najbardziej istotnym źródłem finansowania inwestycji. Jednocześnie rozważają oni skorzystanie z tego instrumentu w przyszłości.

Szacunki Związku Polskiego Leasingu pokazują natomiast, że największą, bo ok 71 proc. grupę korzystających z leasingu stanowią klienci o obrotach do 20 mln zł. Do tej grupy zaliczane są mikro i małe firmy. 28,5% stanowią klienci o obrotach powyżej 20 mln zł, a klienci indywidualni – 0,5%. Finansowanie sektora publicznego pozostaje marginalne.

Interesująco wygląda zestawienie wartości inwestycji sfinansowanych leasingiem i kredytem. Na koniec 2017r. łączna wartość aktywnego portfela branży leasingowej w kwocie 119,3 mld zł była porównywalna z wartością salda kredytów inwestycyjnych udzielonych firmom przez banki (127,0 mld zł).

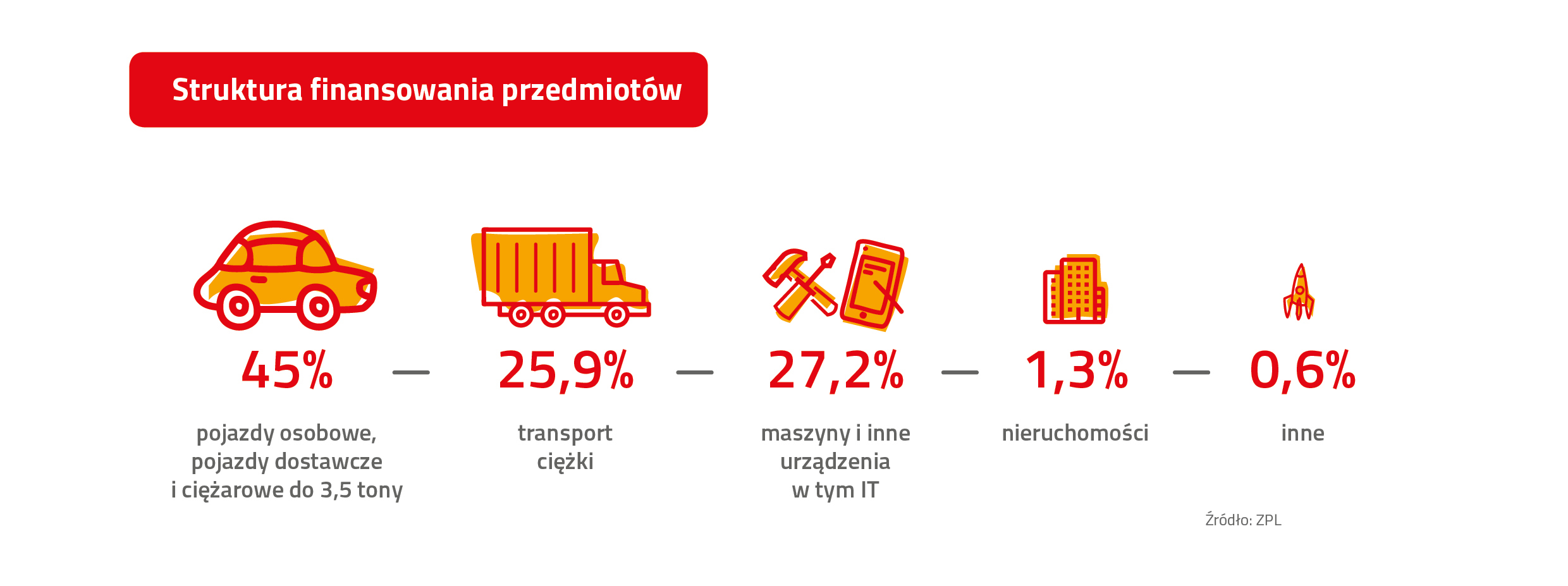

Struktura rynku i wyniki w kategoriach produktów

Klienci firm leasingowych, w ubiegłym roku, najczęściej finansowali pojazdy osobowe i dostawcze do 3,5 tony (45 proc. udział w strukturze rynku), maszyny i inne urządzenia, w tym IT (27,2 proc. udział) oraz środki transportu ciężkiego (25,9 proc. udział). Pozostałe transakcje dotyczyły nieruchomości (1,3%) i finasowania innych aktywów (0,6%).

W 2017r. ożywienie na rynku leasingu było obserwowane w trzech głównych kategoriach rynku: pojazdów osobowych i dostawczych do 3,5t (+21,9 proc. dynamika r/r), maszyn i innych urządzeń, w tym IT (+20,4 proc. dynamika r/r) oraz nieruchomości (+26,5 proc. dynamika r/r).

Spośród wszystkich finansowanych aktywów, przedsiębiorcy najczęściej podpisywali kontrakty dotyczące pojazdów lekkich tj. pojazdów osobowych i dostawczych do 3,5 tony. W 2017r. przeważały pojazdy osobowe (83,8 proc. udział) nad dostawczymi (16,2 proc. udział). 30,5 mld zł to wartości wszystkich pojazdów lekkich sfinansowanych za pomocą leasingu lub pożyczki inwestycyjnej w 2017. Wynik o 21,9 proc. lepszy niż przed rokiem, był możliwy m.in. dzięki rekordowej liczbie pojazdów lekkich zarejestrowanych w ubiegłym roku na firmy. Najsilniejszą grupę, wśród nabywców instytucjonalnych, stanowiły firmy zajmujące się leasingiem/CFM/RC, wyróżniając się 68,8 proc. udziałem (w tej grupie nabywców).

W całym 2017r. znacząco wzrosło znaczenie finansowania maszyn i innych urządzeń (w tym IT). Na dobry wynik tego segmentu rynku miały wpływ: dobra koniunktura w przemyśle, przyspieszenie wzrostu gospodarczego oraz wykorzystanie funduszy unijnych z perspektywy na lata 2014-2020. Łączna wartość maszyn i urządzeń sfinansowanych przez branżę leasingową w ubiegłym roku wyniosła 18,5 mld zł i była wyższa o 20,4 proc. w odniesieniu do wyników z 2016r.

Trzecim najważniejszym dla rynku segmentem były transakcje dotyczące środków transportu ciężkiego. Po ujemnej dynamice odnotowanej w pierwszej połowie roku, segment transportu ciężkiego zakończyły ubiegły rok lekkim plusem. Do tej grupy zaliczane są takie aktywa jak ciągniki siodłowe, naczepy/przyczepy, pojazdy ciężarowe powyżej 3,5 tony, autobusy, samoloty, statki i środki transportu kolejowego. Przy wartości nowych kontraktów na poziomie 17,5 mld zł, na koniec 2017r. branża odnotowała 2,3 proc. wzrost (r/r). Mające najwyższy udział w opisywanym segmencie, transakcje dotyczące ciągników siodłowych, zanotowały 1,4 proc. wzrost, transakcje dotyczące finansowania naczep i przyczep: +3,1 proc. dynamikę r/r, podczas gdy transakcje odnoszące się do pojazdów ciężarowych powyżej 3,5 tony wzrosły o 11,5proc. r/r.

Badanie branży i prognoza na 2018 r.

Związek Polskiego Leasingu kwartalnie realizuje Badanie koniunktury branży leasingowej. Badanie jest przeprowadzane wśród osób odpowiedzialnych za sprzedaż w firmach zrzeszonych w ZPL. Dane dotyczą oceny mijającego okresu oraz trendów w kolejnym kwartale. Ankietowane firmy oczekują wzrostu zatrudnienia oraz przyspieszenia aktywności sprzedażowej w obecnym kwartale. Jednocześnie spodziewają się ustabilizowania jakości portfela leasingowego w I kwartale 2018 roku. Badane firmy, na początku roku, spodziewają się wyższego poziomu finansowania dla wszystkich głównych grup środków trwałych na rynku ruchomości. Po raz kolejny najlepsze perspektywy rysują się dla finansowania pojazdów lekkich. W dalszej kolejności wskazywane są wzrosty w zakresie finansowania maszyn i IT, a następnie środków transportu ciężkiego. Według badanych w I kw. br. finansowanie nieruchomości powinno nieznacznie wzrosnąć.

2018 będzie szóstym rokiem z rzędu z dwucyfrowym tempem rozwoju. Dynamika rynku leasingu w 2018 roku na poziomie 15,1 proc. będzie zgodna z prognozowanym wzrostem inwestycji prywatnych i scenariuszem rozwoju gospodarczego w Polsce. Struktura wzrostu gospodarczego oraz przyspieszenie wykorzystania funduszy unijnych z perspektywy finansowej na lata 2014-2020 powodują, że finansowanie maszyn staje się głównym motorem rozwoju całej branży leasingowej. Rozwój rynku będzie również w zrównoważony sposób oparty o: pojazdy lekkie (ze względu na mocny popyt krajowy i korzystne przepisy fiskalne) oraz finansowanie pojazdów ciężarowych (rosnący wolumen przewozów i dalszy wzrost gospodarczy w strefie euro).

PZWLP – najwyższy wzrost od 6 lat

W 2017 roku branża wynajmu długoterminowego samochodów w Polsce zanotowała najwyższy

w ostatnich 6 latach poziom wzrostu, sięgający 13,1% r/r. Wysokie tempo rozwoju jest wynikiem dynamicznie rosnącej już od kilku lat popularności wynajmu długoterminowego wśród przedsiębiorców, przede wszystkim z sektora MŚP. W efekcie, branża rozwijała się w ubiegłym roku pod względem wzrostu liczby zarejestrowanych nowych samochodów szybciej od pozostałych form finansowania aut firmowych, czyli zakupu, kredytu i klasycznego leasingu finansowego.

W wynajmie długoterminowym znalazł się co piąty nowy samochód osobowy nabywany przez przedsiębiorców w naszym kraju. Branża zakupiła w polskich salonach o 22,8% więcej samochodów niż rok wcześniej oraz o blisko połowę więcej, aniżeli 2 lata temu. Doskonałe wyniki odnotowała w zeszłym roku również branża Rent a Car, która osiągnęła tempo wzrostu aż 33,2% r/r.

Rosnący popyt

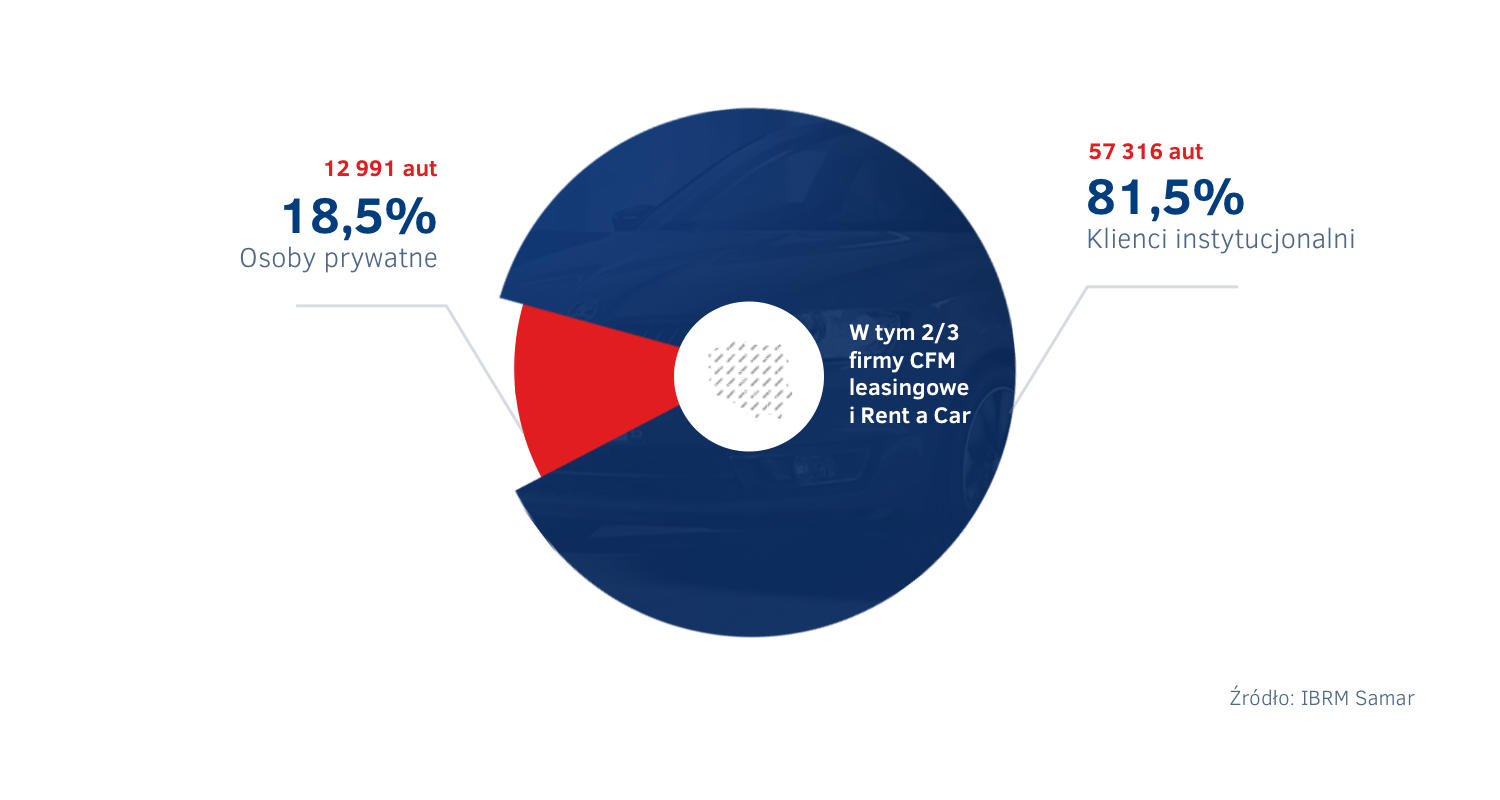

Rok 2017 był drugim z rzędu bardzo udanym dla całego rynku motoryzacyjnego w Polsce. Sprzedaż nowych samochodów osobowych osiągnęła najwyższy w tym stuleciu poziom. Z salonów wyjechało 486 tys. aut – o 17%, czyli ponad 70 tys., więcej niż rok temu. Tak dobrych rezultatów rynek nowych samochodów w naszym kraju nie odnotował od 1999 roku. Za dobrą koniunkturę, podobnie jak w kilku ostatnich latach, odpowiadały przede wszystkim firmy – były one nabywcami blisko 70% wszystkich nowych samochodów osobowych sprzedanych w minionym roku.

W porównaniu z rokiem 2016 rola klientów instytucjonalnych była jeszcze większa – udział przedsiębiorców w sprzedaży aut zwiększył się o 2%. Co więcej, to właśnie zakupom firm rynek motoryzacyjny zawdzięcza wyższy poziom sprzedaży osiągnięty w minionym roku – na o 70 tys. więcej sprzedanych aut osobowych, zdecydowana większość, bo aż 81,5% (ponad 57 tys.) zostało nabyte przez przedsiębiorców (w 2/3 przez firmy leasingowe, Rent a Car i CFM, czyli wynajmu długoterminowego). Mówiąc prościej, wzrost sprzedaży nowych samochodów w Polsce w 2017 roku został niemalże w całości wygenerowany przez firmy.

Szybki wzrost liczby pojazdów w wynajmie

W 2017 r. firmy zakupiły w Polsce łącznie 339 tys. nowych aut osobowych. W wynajmie długoterminowym znalazło się co piąte z nich (19,6%), a więc 66,3 tys. samochodów, z czego zdecydowana większość, bo blisko 52 tys., zostało nabyte przez firmy należące do PZWLP.

Branża wynajmu długoterminowego zakupiła o 22,8% więcej nowych aut osobowych niż przed rokiem, dzięki czemu rozwijała się pod względem wzrostu liczby rejestrowanych pojazdów szybciej od pozostałych form finansowania samochodów służbowych. Z wykorzystaniem zakupu ze środków własnych, kredytu i klasycznego leasingu finansowego firmy nabyły w zeszłym roku o 19,8% aut więcej.

Trend rosnącej popularności wynajmu długoterminowego

13,1% r/r, czyli osiągnięta w 2017 r. dynamika rozwoju wynajmu długoterminowego aut, to najlepszy wynik odnotowany przez branżę w ostatnich 6 latach. Tempo rozwoju branży rośnie bez przerwy od 2014 roku, co zdaniem ekspertów jednoznacznie wskazuje już na rynkowy trend.

Łączna flota w wynajmie długoterminowym firm należących do PZWLP przekroczyła na koniec roku 2017 symboliczną barierę 150 tys. pojazdów i liczyła prawie 152 tys. aut (bez floty firmy Athlon Car Lease). W Full Serwis Leasingu, czyli jednej z dwóch usług wynajmu długoterminowego, gwarantującej pełną obsługę samochodów, znajdowało się 85% aut, natomiast w Leasingu z Serwisem, zapewniającym przedsiębiorcy częściową obsługę samochodów, pozostawało 15% pojazdów. Wśród najpopularniejszych modeli samochodów w łącznej flocie firm PZWLP w wynajmie długoterminowym były: Skoda Octavia, Ford Focus, Toyota Yaris, Skoda Fabia, a także Volkswagen Passat.

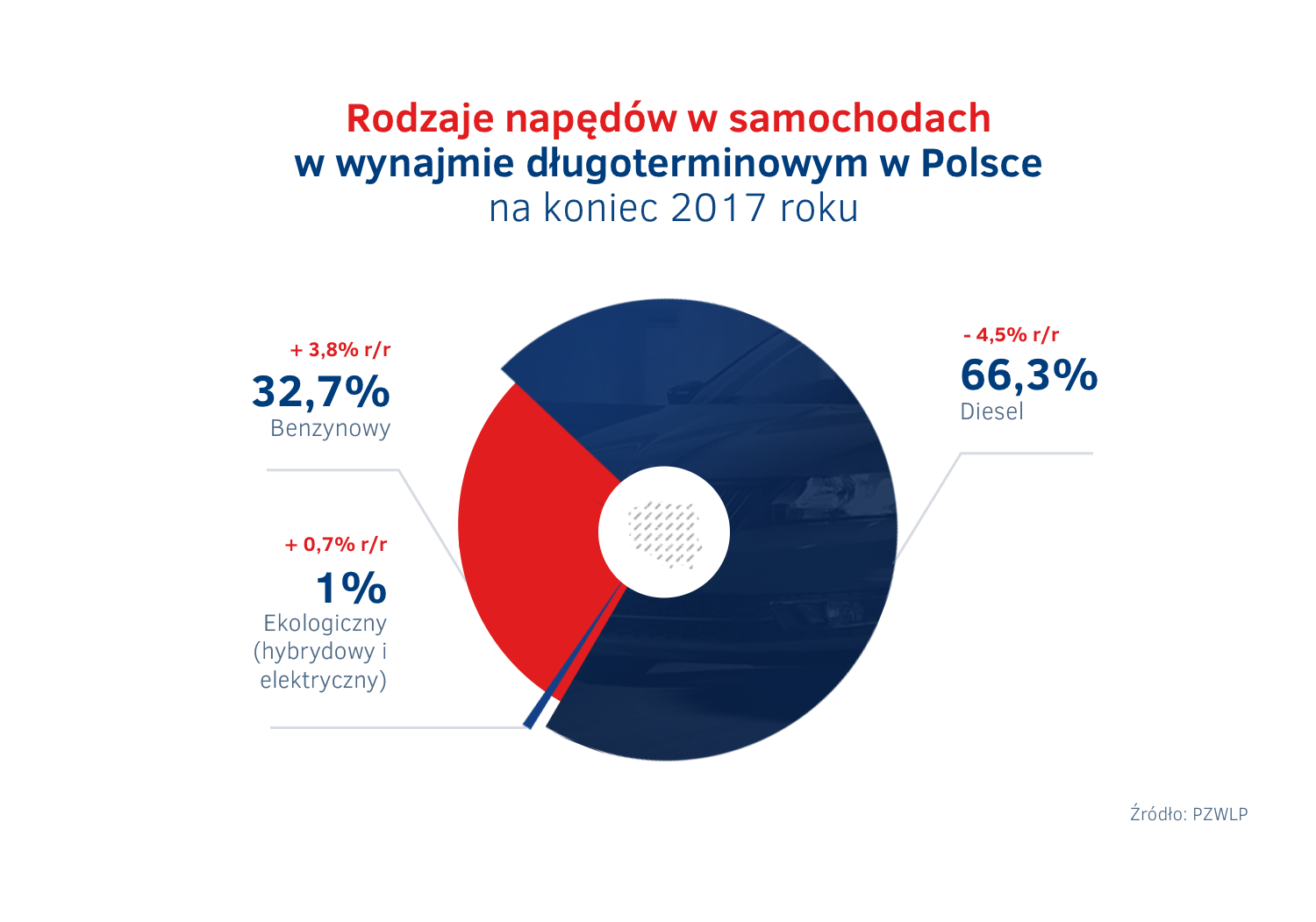

Udział Diesla największy, ale spada

Na koniec ubiegłego roku dominującym napędem w samochodach w wynajmie długoterminowym pozostawał nadal Diesel, stanowiąc 2/3 (66,3%) wszystkich pojazdów. Od kilku kwartałów zauważalny był jednak już trend spadkowy udziału aut z silnikami wysokoprężnymi. W ciągu całego roku 2017 udział Diesla zmniejszył się o 4,5%. Rosła natomiast popularność samochodów napędzanych silnikami benzynowymi, których udział w łącznej flocie wyniósł na koniec 2017 roku 32,7% i zwiększył się w minionym roku o 3,8%. Aut ekologicznych, a więc napędzanych silnikami hybrydowymi i elektrycznymi było wciąż relatywnie bardzo mało – ich udział wyniósł 1%. Na uwagę zasługuje jednak dynamiczny wzrost udziału samochodów z silnikami ekologicznymi – w 2017 roku urósł on ponad trzykrotnie. Łącznie na koniec grudnia we flocie firm PZWLP w wynajmie długoterminowym jeździło 1566 aut ekologicznych – 1542 hybrydy (wzrost z 382 pojazdów tego typu na koniec 2016 r.) oraz 24 samochody elektryczne.

Nabywane przez firmy skupione w PZWLP pojazdy na potrzeby wynajmu długoterminowego były coraz bardziej przyjazne dla środowiska, jeśli chodzi o emisję dwutlenku węgla. W przypadku kupowanych w IV kw. 2017 r. samochodów osobowych średnia emisja CO2 wyniosła 123,9 g/km i była o 4,5% (5,8 g/km) niższa niż w analogicznym okresie rok wcześniej. Jeśli chodzi o auta dostawcze to średnia emisja CO2 nabywanych w ostatnim kwartale ubiegłego roku pojazdów tego typu wyniosła 149 g/km i była o 5,9% (9,3 g/km) mniejsza niż w porównywalnym czasie roku 2016.

Branża Rent a Car – w 2017 roku wzrost o 33,2%

2017 rok był również bardzo udany dla branży Rent a Car, reprezentowanej w PZWLP przez 7 dużych sieciowych, polskich i międzynarodowych wypożyczalni samochodów. Na koniec grudnia łączna flota firm Rent a Car w PZWLP (bez Avis Budget / Jupol – Car Sp. z o.o.) w usługach wynajmu krótkoterminowego (1-30 dni) oraz średnioterminowego (1 miesiąc – 2 lata) wynosiła ponad 15 tys. aut (15.068), co oznacza, że branża odnotowała wzrost na poziomie aż 33,2% r/r.

Firmy PZWLP kupiły ponad 114 000 nowych aut

Biorąc pod uwagę całokształt działalności 20 firm należących do Polskiego Związku Wynajmu i Leasingu Pojazdów (PZWLP), a więc przede wszystkim usługi wynajmu krótko-, średnio- i długoterminowego samochodów, ale również leasing finansowy aut, firmy PZWLP zakupiły w 2017 roku łącznie 114,5 tys. nowych samochodów osobowych – o 14,5% więcej niż w 2016 r. Oznacza to, że ponad 1/3 (33,8%) nowych aut osobowych kupowanych w 2017 roku przez przedsiębiorców w polskich salonach zostało nabyte przez firmy należące do PZWLP.

Andrzej Krzemiński, przewodniczący Komitetu Wykonawczego ZPL, prezes Zarządu PKO Leasing

Trzy ostatnie lata to czas, kiedy dynamika sektora leasingowego utrzymywała się na wysokim, 16 proc. poziomie. W 2016r. – jako branża – sfinansowaliśmy inwestycje polskich firm o wartości 58,6 mld zł, w ubiegłym roku było to już 67,8 mld zł. Przedsiębiorcy korzystający z leasingu mogą liczyć na utrzymanie podobnego poziomu finansowania w 2018 roku. Jak pokazują badania Komisji Europejskiej, zamiar skorzystania z leasingu deklaruje 60 proc. właścicieli firm z sektora MŚP. Jest to trzeci najwyższy wynik w Europie, przy średniej europejskiej na poziomie 48%.

Chcemy, aby branża leasingowa była postrzegana jako nowoczesny sektor, wykorzystujący najnowsze rozwiązania techniczne. Uważamy, że wprowadzenie e-leasingu wpłynie na wzrost konkurencyjność branży, a klienci zyskają wygodny kanał dostępu. W kolejnych latach zamierzamy także zaprezentować nowe podejście do statystyki, dzielić się wynikami badań, które pokażą rolę branży leasingowej w finansowaniu polskiej gospodarki i przedsiębiorstw. Interesują nas nowe zjawiska: rosnąca rola mobilności, nowe sposoby korzystania z pojazdów, ekonomia współdzielenia.

Sławomir Wontrucki, prezes zarządu PZWLP, prezes LeasePlan Polska

Zwiększające się już od kilku lat tempo rozwoju wynajmu długoterminowego aut w Polsce,

w połączeniu z szybciej rosnącą od innych form finansowania floty liczbą nowych rejestrowanych przez branżę samochodów wskazuje, że mamy do czynienia z rynkowym trendem wzrostu popularności wynajmu długoterminowego.

Branżę w coraz większym stopniu napędzają nowi klienci z sektora małych i średnich przedsiębiorstw. W najbliższych latach ich wpływ na wzrost rynku CFM będzie jeszcze większy. Mali i średni przedsiębiorcy są coraz bardziej przekonani do pełnego outsourcingu aut służbowych, a więc wynajmu długoterminowego. Za rosnącą dynamikę rozwoju branży odpowiada także dokonująca się obecnie zmiana preferencji i filozofii przedsiębiorców w Polsce względem aut firmowych. Ewoluują oni od modelu posiadania samochodów flotowych, a więc finansowania ich poprzez zakup czy na kredyt, do modelu używania.

Obecnie zdecydowana większość nabywanych przez firmy samochodów znajduje się już w którejś z form leasingu – klasycznego finansowego, operacyjnego lub operacyjnego z obsługą, a więc wynajmu długoterminowego. Jak wynika z doświadczeń bardziej rozwiniętych rynków zachodnioeuropejskich, które mają już tę transformację za sobą, odchodząc od zakupu czy kredytu, firmy zazwyczaj początkowo wybierają leasing w najprostszej jego formie, a więc klasyczny leasing finansowy. Dopiero w następnej kolejności sięgają po tzw. wynajem długoterminowy, a więc pełen outsourcing w zakresie nie tylko finansowania, ale i obsługi floty. Przewidujemy, że część przedsiębiorców korzystających obecnie w Polsce z klasycznego leasingu finansowego, w którymś momencie zamieni go na wynajem długoterminowy. Wówczas branża może otrzymać silny, kolejny impuls rozwojowy.

Leszek Pomorski, członek zarządu PZWLP, prezes Alphabet Polska Fleet Management

Rosnącym zakupom aut firmowych dokonywanych przez przedsiębiorców sprzyjają w dużej mierze stabilne przepisy, w tym regulacje podatkowe. Dobre perspektywy w tym zakresie są także w 2018 roku. W bieżącym roku jedną z ważniejszych i długo oczekiwanych przez branżę flotową regulacji będzie ustawa o elektromobilności, która o ile wprowadzi planowane na etapie projektu ustawy ulgi podatkowe oraz ułatwienia dla przedsiębiorców nabywających auta hybrydowe i elektryczne, ma szansę pozytywnie wpłynąć na wzrost liczby samochodów ekologicznych we flotach.